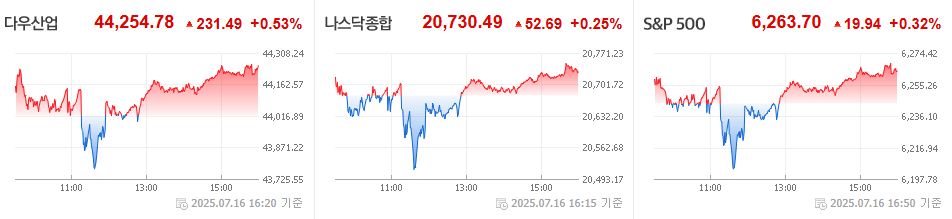

미국 증시 마감 시황

미국 주식시장은 3대지수 모두 상승세로 마감했다. 다우존스 산업지수는 231.78 (0.53%) 상승한 44,254에 마감했으며, 나스닥 지수는 52.69 (0.25) 상승한 20,730에 마감했으며, S&P500 지수는 19.94 (0.32%) 상승한 6,263에 상승 마감했다.

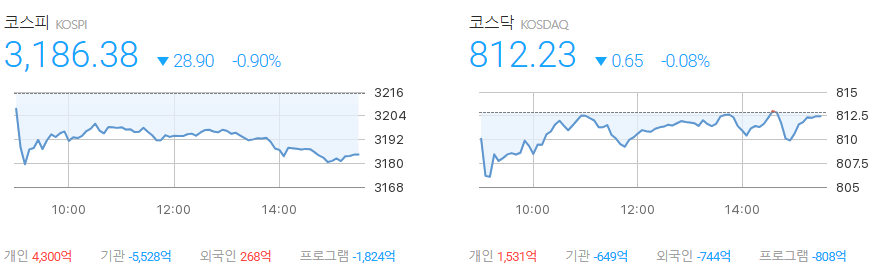

국내 증시

국내증시는 모두 하락세로 마감했다. 코스피는전일보다 28.90 (0.90%) 하락한 3,186에 마감했으며, 코스닥은 전일보다 0.65 (0.08%) 하락한 812에 하락 마감했다.

2분기 기업 실적 부진에도 코스피 지수가 3200선을 돌파한 배경에는 배당 확대’에 대한 기대감이 자리하고 있다는 증권가의 분석이 나왔다. 정부의 세제개편안이 현실화되면 기업들이 배당성향을 높일 유인이 생겨 지수 상승의 모멘텀으로 작용할 수 있다는 전망이다.

전문가들은 기업 실적과 지수의 괴리를 배당 기대감’으로 설명한다. 기업들의 배당성향이 높아질 것이란 기대감이 코스피의 추가 랠리를 이끌고 있다는 의미다. 정부가 추진 중인 배당소득 분리과세 개편안이 통과된다면, 배당성향이 35%까지 올라갈 수 있다는 전망에도 무게가 쏠린다. 개편안은 배당성향이 35% 이상인 기업의 배당소득에 대해 최고 25%의 분리과세를 적용한다. 기업 입장에선 주주환원 확대의 명분이 생기고 투자자 입장에선 세제상 이점이 커진다.

환 율

원/달러 환율은 상승 중이며, 원/엔화 환율은 하락 중이다

미국 국채 금리

미국 10년/2년 만기 국채금리는 모두 하락 중이다.

개별 주식 뉴스

TSMC (NYSE: : TSM)

대만 TSMC가 퀄컴의 차세대 플래그십 칩셋 스냅드래곤 8 엘리트2(가칭)를 독점 생산할 가능성이 제기됐다. 웨이보 등 이전 보고서에서는 해당 칩셋이 8850-S(삼성 2나노 GAA), 8850-T(TSMC 3나노) 두 가지 모델로 나뉘어 제조될 것으로 예상됐지만, 최근 보고서에 따르면 퀄컴이 삼성파운드리의 2나노 계획을 철회했을 가능성이 높은 것으로 전해졌다.

업계는 이 같은 결정 배경에 삼성의 낮은 수율 문제가 자리 잡고 있다고 본다. 삼성파운드리의 2나노 수율은 현재 약 40% 수준으로 알려졌으며, 일반적으로 60% 이상 수율을 확보해야 양산이 가능하다는 평가를 받는다. 수익성을 확보하려면 수율은 최소 70% 이상이어야 한다.

삼성은 자체 엑시노스 2600 칩셋을 갤럭시S26 일부 모델에 탑재할 예정이지만, 현재 수율로는 엑시노스와 스냅드래곤 물량을 모두 감당하기 어렵다는 분석이 나온다. 삼성은 시스템LSI 사업부와 협력해 수율을 50% 이상으로 끌어올리기 위한 개선 작업을 진행 중이지만, 연말까지 본격적인 양산 수준에 도달할 수 있을지는 불투명하다.

퀄컴이 삼성의 수율 개선 속도가 기대에 미치지 못한다고 판단했을 수 있다며 TSMC의 안정적인 3나노 공정을 선택함으로써 수율 리스크를 사전에 차단하려는 전략”이라고 분석했다.

비트코인, 가상자산

NHN KCP의 주가가 급등하며 시장의 주목을 받고 있다. 이는 국내 스테이블코인 제도 도입이 빠르게 추진되는 가운데 지급결제대행(PG)사의 역할이 커질 것이란 증권가 전망이 나오자 매수세가 몰리는 것으로 풀이된다.

NHN KCP를 스테이블코인 수혜주로 꼽았다. 국내에 스테이블코인이 도입되면 관리 감독, 이용자 보호를 위해 PG사의 역할이 커질 것이란 전망이다. NHN KCP는 온·오프라인 전자결제 전문 기업으로 전자결제 지급대행, 부가통신망, O2O 결제 서비스 등을 제공하고 있다.

스테이블코인은 크게 발행, 유통 부문에서 수혜 강도가 높을 것으로 예상된다. NHN KCP는 6월 KRWPS, KSKOR, KSKRW 등 총 11종의 스테이블코인 발행에 대한 상표권 출원을 완료한 상황 이다.

이어 발행 이후 수 십만개의 가맹점을 보유하고 있는 전자결제 사업자 특성상 NHN KCP가 직접 유통까지 담당할 것으로 예상된다.

대부분의 스테이블코인 수혜 기업들이 휴대폰 소액결제 중심의 매출 구조를 가진 반면, NHN KCP는 신용카드 결제 부문 1위 PG사로서 기보유 가맹점 수와 결제 인프라 측면에서 유리한 입지를 확보하고 있기 때문이다.

특히 스테이블코인 발행이 아직 본격화되지 않은 상황에서, 동일선상에서 비교할 경우 거래액과 가맹점 규모 등에서 NHN KCP의 경쟁력이 두드러지며 스테이블코인 도입 시 가장 큰 수혜가 예상된다는 분석이다. 이에 NHN KCP의 수혜가 기대되며 투자자들의 이목이 쏠리고 있다.

'미국 증시 시황' 카테고리의 다른 글

| 7월 21일 미국 증시 뉴스 마감 시황, 가상화폐 (20) | 2025.07.21 |

|---|---|

| 7월 18일 미국 증시 뉴스 마감 시황, 가상화폐 (36) | 2025.07.18 |

| 7월 16일 미국 증시 뉴스 마감 시황, 가상화폐 (25) | 2025.07.16 |

| 7월 15일 미국 증시 뉴스 마감 시황, 가상화폐 (30) | 2025.07.15 |

| 7월 14일 미국 증시 뉴스 마감 시황, 가상화폐 (34) | 2025.07.14 |

댓글